- 2026年3月底台灣銀行業外國債權達7,026億美元,相較2025年底增加2.5%,主要動能來自非銀行私人部門債權擴張

- 美國連續43季蟬聯台灣金融業最大曝險國,整體曝險餘額高達2,090.06億美元,續創歷史新高紀錄,占比接近30%

- 中國因經濟問題與供應鏈重組導致整體曝險下滑。這使美中曝險差距連續12季突破1,000億美元,於本季再創歷史新高

根據中央銀行在2026年6月29日發布的資料,台灣本國銀行的國家風險統計呈現最新變化。

2026年3月底,本國銀行依直接交易對手基礎統計的外國債權餘額達到7,026億美元,相較於2025年12月底增加2.50%。主要的成長動能源自於對非銀行私人部門債權的擴張。在整體的曝險對象中,非銀行的私人部門占比最高,達到58.67%,其次為銀行部門,占比為27.01%,而公共部門則占13.10%。

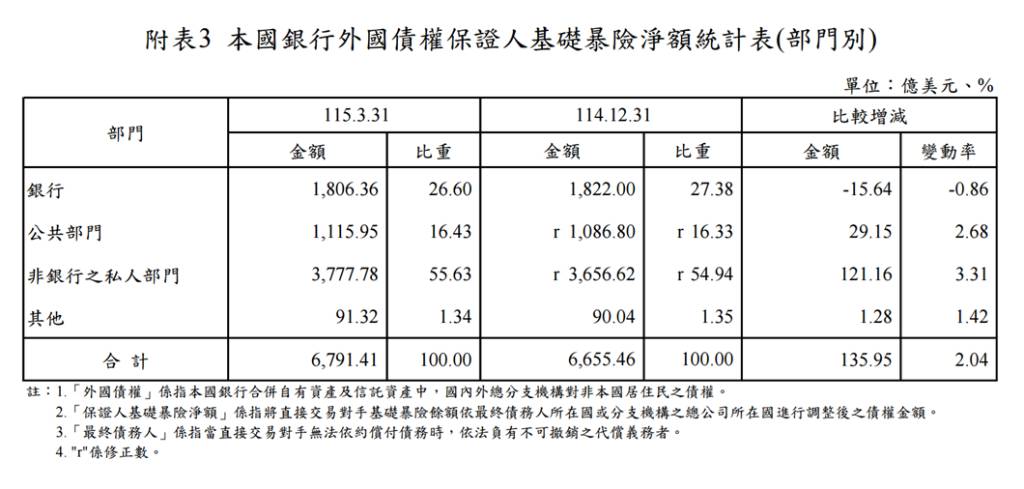

若以保證人基礎來統計,2026年3月底的外國債權淨額為6,791億美元,較2025年12月底增加2.04%。保證人基礎的曝險對象同樣以非銀行私人部門為主,占比為55.63%,銀行部門占26.60%,公共部門則占16.43%。

在國家的分布上,台灣本國銀行的前10大曝險國家與地區名次並未變動,依序為美國、盧森堡、中國、澳洲、日本、香港、英國、新加坡、法國以及越南。這10大國家與地區的曝險合計高達5,166億美元,占直接交易對手基礎外國債權餘額的73.54%。

深入分析個別國家的狀況,美國持續穩坐台灣本國銀行最大曝險國的寶座,這已經是美國連續43個季度蟬聯第一。在2026年3月底,對美國的曝險餘額高達2,090.06億美元,持續創下歷史新高,占整體比重達29.75%。根據中央銀行的說明,對美國曝險攀升的主要原因包含有價證券投資的擴增、存放在當地聯邦準備銀行的資金增加,以及整體放款規模的成長。

排名第2的盧森堡,則因作為全球重要基金註冊地與金融中心的地位,使得台灣金融業對當地的曝險金額持續居高不下。

排名第3的中國,其曝險狀況則呈現截然不同的趨勢。2026年3月底,本國銀行對中國的曝險餘額為493.22億美元,較前一季減少5.69億美元。回顧過去,台灣對中國的曝險曾在2021年底達到595億美元的高峰。然而,中國近期面臨內需不足、房地產景氣不振,以及地方政府債務的潛藏風險等總體經濟結構問題,加上國際供應鏈的重組效應,在內外因素交疊影響下,台灣對中國的曝險金額持續下降,近期多維持在500億美元上下進行盤整。

由於對美國曝險持續創新高,而對中國曝險逐步縮減,致使美中兩國的曝險差距不斷擴大。這項差距自2023年6月底首度突破1,000億美元大關後,已經連續12個季度維持在1,000億美元以上的規模,並在2026年第1季攀升至1,596.84億美元,再次締造歷史新高紀錄。

至於排名第5的日本,2026年3月底的曝險金額為383.01億美元,較前一季減少18.14億美元。中央銀行指出,主要原因是資金拆存以及存放在日本銀行的資金減少,同時,日圓在該季度貶值1.92%也對總額度產生負面影響。這份數據完整呈現台灣金融業在國際市場的風險分布輪廓與資源重分配的最新趨勢。

圖資來源:中央銀行

資料來源: 經濟日報