- 中央銀行2024年第三季理監事會,推出第7波打炒房措施,也是史上力道最強的一波,共計有7項措施,自9月20日起生效

- 主要目的在抑制房市投機與囤房行為,並引導信用資源(銀行貸款)優先提供給無自用住宅者購屋

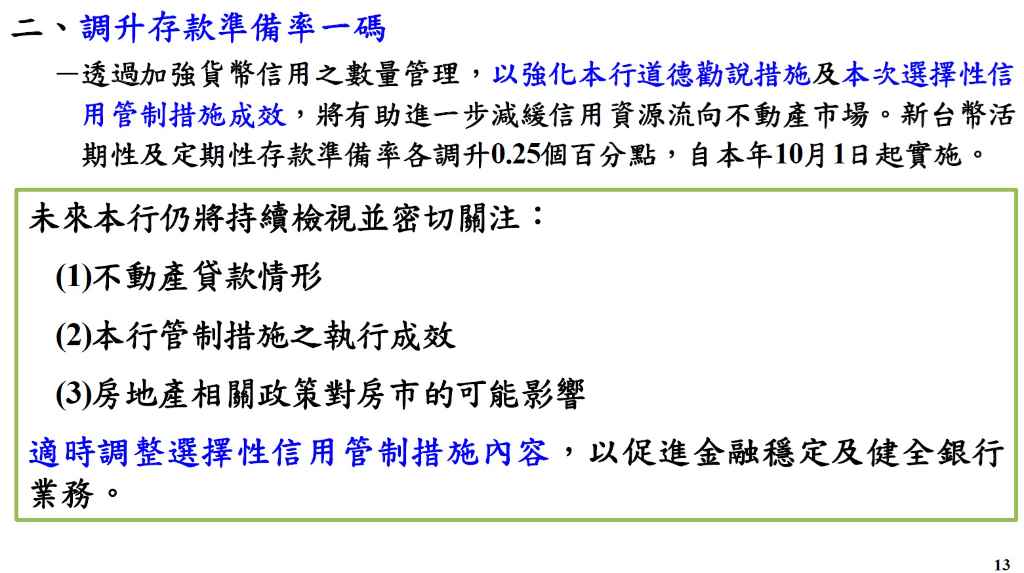

- 央行表示仍然會持續檢視並且密切關注不動產貸款情形、央行推出管制措施的執行成效、房地產相關政策對房市的可能影響

中央銀行9月19日召開2024年第三季理監事會,推出第7波打炒房措施,也是史上力道最強的一波,共計有7項措施(連出7拳),自9月20日起生效。主要目的在抑制房市投機與囤房行為,並引導信用資源(銀行貸款)優先提供給無自用住宅者購屋。

1.調升存款準備率1碼(0.25%),包括新台幣支票存款、活期(儲蓄)存款、定期(儲蓄)存款等,自2024年10月1日起實施。上回第6波打炒房,於2024年6月13日召開的2024年第二季理監事會也有調升存準率1碼,自2024年7月1日起實施。連續2季理監事會議,均上調存款準備率。

2.新增自然人名下有房屋者,第1戶購屋貸款不能有寬限期。

3.自然人購入第2戶房,房貸成數下修為5成,且不能有寬限期,全國一體適用。這項措施修正前(第6波打炒房)房貸成數為6成,且不能有寬限期,適用於特定地區(六都加上新竹縣、新竹市,共計8個城市)。

4.自然人購入第3戶房,房貸成數下修為3成,且不能有寬限期。這項措施修正前(第6波打炒房)房貸成數為4成,且不能有寬限期。

5.自然人購入高價住宅(豪宅),房貸成數下修為3成,且不能有寬限期。這項措施修正前(第6波打炒房)房貸成數為4成,且不能有寬限期。

6.公司法人購置住宅貸款,房貸成數下修為3成,且不能有寬限期。這項措施修正前(第6波打炒房)房貸成數為4成,且不能有寬限期。

7.餘屋貸款成數下修為3成,這項措施修正前(第6波打炒房)貸款成數為4成。目的加速建商出售餘屋,增加住宅供給,避免資金流供囤房。央行對於豪宅定義,成交價在台北市7,000萬,新北市6,000萬、其他地區4,000萬元。

央行表示仍然會持續檢視並且密切關注不動產貸款情形、央行推出管制措施的執行成效、房地產相關政策對房市的可能影響。適時調整選擇性信用管制措施內容,以促進金融穩定及健全銀行業務。

圖資來源:中央銀行

資料來源: 經濟日報