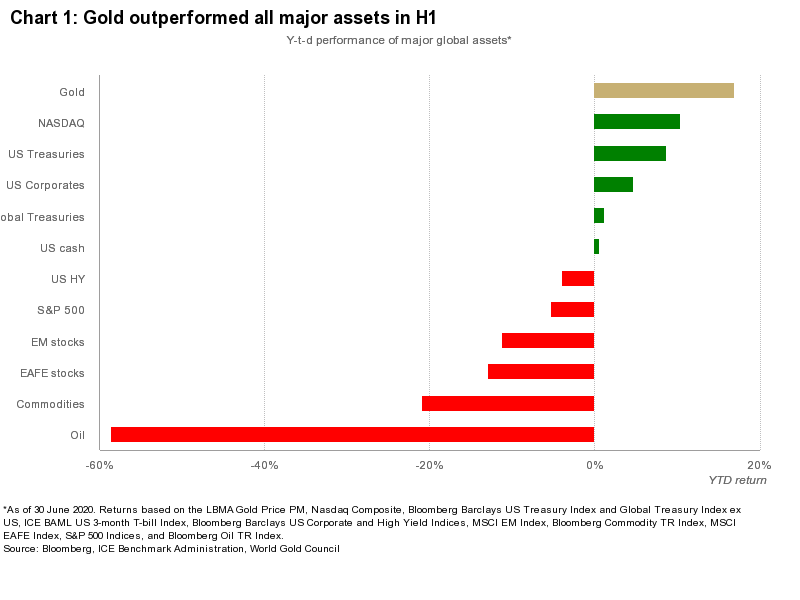

- 世界黃金協會(WGC)發布「2020年黃金期中展望」,指出黃金在2020年上半年表現優於所有主要資產

- 低利率環境下投資人只能透過購買長期債券、低信用品質債券,甚至是股票或是其他風險更高的金融商品來代替債券,因此將會提高投資組合風險

- WGC認為目前4項驅動因素中有3項符合,分別是高風險與不確定性、機會成本偏低、積極的價格動能

世界黃金協會(WGC)於7月14日發布「2020年黃金期中展望(Gold mid-year outlook 2020)」,指出黃金在2020年上半年表現優於所有主要資產,超過Nasdaq、美國公債、美國企業、全球債券等。

報告中提到肺炎疫情正在顛覆全球資產配置,全球央行多積極調降利率、或大購買資產,來穩定與刺激經濟,但這些操作產生一些意想不到的結果。如股市不斷飆升但並非基於基本面,將會增加向下修正的機會與風險;公司債價格上升,使投資者進一步降低信用品質曲線;短期與高品質債券上漲空間有限,降低作為對沖的有效性。

低利率環境下投資人只能透過購買長期債券、低信用品質債券,甚至是股票或是其他風險更高的金融商品來代替債券,因此將會提高投資組合風險。展望未來投資人無法獲得過去幾十年那樣的債券收益,WGC預估未來10年投資人將會發現,美國債券平均年複合收益率將不到2%,投資人可能會把黃金視為部分債券風險的替代品。

WGC提出黃金需求有4組因素可以驅動,分別是1.經濟擴張:在經濟成長時珠寶、工業與技術、長期儲蓄需求都會浮現;2.風險與不確定性:市場低迷時投資人會將黃金視為避風港;3.機會成本:利率與相對貨幣強弱勢也會影響投資人對黃金的態度;4.價格動能:黃金價格相對位置有可能會增加或壓抑黃金需求。

WGC認為目前4項驅動因素中有3項符合,分別是高風險與不確定性、機會成本偏低、積極的價格動能。

圖資來源:世界黃金協會(WGC)

資料來源: 路透