- 財政部公布2021年全國賦稅收入總額達到2兆8,742億元,年增4,755億元,創歷史新高,與預算數相較多出超過4,300億元,同樣是歷史新高

- 主要來自營所稅、證交稅、營業稅成長貢獻,營所稅增加2,248億元(+47.1%),證交稅增加1,248億元(+82.8%),營業稅增加621億元(+14.2%)

- 2021年不含社會安全捐的稅賦負擔率(賦稅收入占GDP比率)13.3%,較2020年之12.1%回升1.2%,主因為稅收大幅成長

財政部2月18日公布110年稅收徵起情形分析專題報告,2021年全國賦稅收入總額達到2兆8,742億元,相較前年度增加4,755億元創歷史新高,成長幅度為19.8%,與預算數相較多出超過4,300億元,同樣是歷史新高。主要來自營所稅、證交稅、營業稅成長貢獻。

財政部分析2021年稅收大幅成長主要受惠於上市櫃公司營收與獲利成長,與2020年因疫情企業紓困而免辦暫繳的稅款遞延入帳,營所稅實徵稅額大幅成長。股市也因資金寬鬆,包括航運、鋼鐵、元宇宙等新新興題材發酵,價量續創歷史新高,使證券交易稅表現亮眼。營業稅因國內製造產銷穩定,政府振興經濟方案之刺激,以及進口原物料增加而成長。

營所稅增加2,248億元(+47.1%),居各稅目之首,主因為2020年暫繳稅款回補,且上市櫃公司獲利成長,致結算申報及暫繳稅額大增。證交稅因股市交投熱絡,平均日交易量續創歷史紀錄,劇增1,248億元,成長幅度達82.8%。營業稅隨國內產銷活動平穩,進口電子零組件、礦產品、基本金屬及其製品等稅額增加,增加621億元,成長幅度為14.2%。

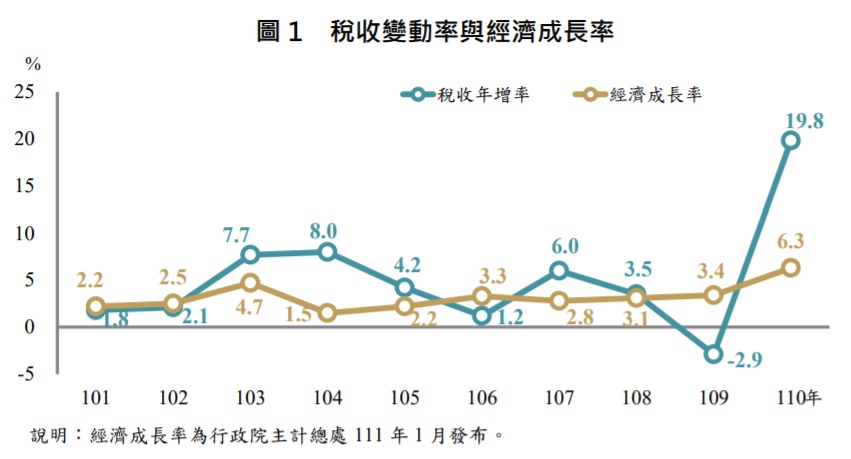

就稅收變化與經濟成長率走勢來看,近年兩者常有背離現象,且長期而言也非保持對應波動關係。探其原因主要有三:(一)物價因素:經濟成長率指實質國內生產毛額(GDP)的變動率以表示經濟成長速度,亦即剔除物價影響後量的變動,稅收增減則包括價、量因素在內。(二)GDP係商品產出總價值扣除中間投入後之各業附加價值加總,而稅收為各稅目依各自稅源徵課後之各稅目稅收加總。(三)稅制(包括所得稅落後徵繳)或稅率變動,及稽徵機關加強專案查核等措施。如民國103年營業稅、民國104年土增稅,分別受銀行保險業營業稅由2%調增至5%及民國105年即將實施房地合一稅等稅制影響而劇增,致稅收增幅明顯高於同期間經濟成長率。109年因稅務紓困及延分期繳稅措施等因素影響,稅收年減2.9%,亦與經濟成長率3.4%大相逕庭。110年受惠於全球景氣復甦,國內廠商持續擴產,出口暢旺,股市活絡,帶動經濟成長6.3%,稅收除受前開因素影響外,亦因部分稅收遞延入帳挹注,稅收年增達19.8%,明顯高於經濟成長率。

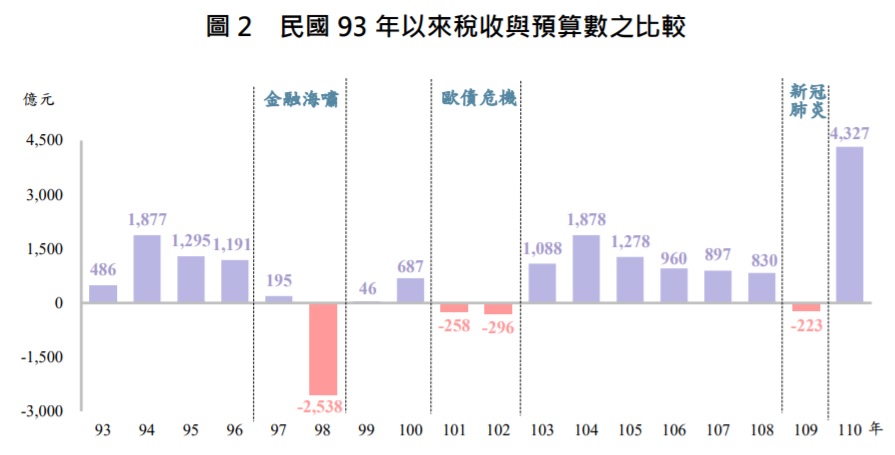

回顧近20年預算達成狀況,民國98年在全球金融海嘯肆虐下,稅收較預算數短少2,538億元,創下空前紀錄;民國101年及102年因歐債危機衝擊國內景氣,連帶損及稅收表現;民國103、104年景氣回溫,企業獲利擴增,且此兩年分別因納入銀行保險本業調增稅額以及因應即將實施「房地合一」稅,加速房地交易,民國105年因股利可扣抵稅額減半及公告地價調漲,致連續3年稅收超乎預期,多出數額皆在千億元以上,民國106至108年稅收實徵數亦分別高出預算數960、897及830億元。民國109年由於政府因應疫情提供延(分)期繳稅與免辦109年度營所稅暫繳等租稅協助措施,致稅收較預算數短少223億元,中止連續6年達標。民國110年隨上市櫃公司前一年獲利普遍大幅成長,109年度營所稅暫繳回補,以及證交稅、營業稅表現俱佳,全國實徵稅收較預算數高出4,327億元,達成率117.7%,其中中央政府多出3,253億元,地方政府則多出690億元,均為歷史高點,地方政府並連續9年高於預算數。

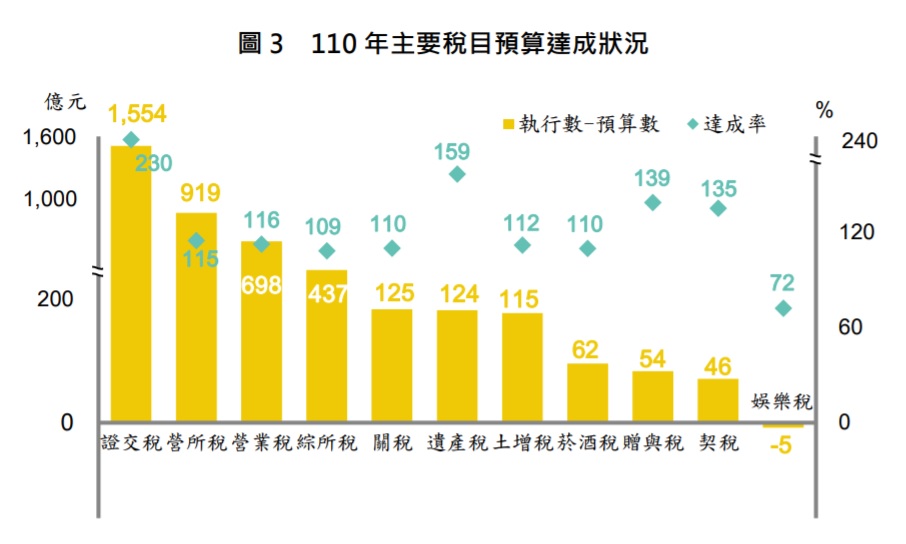

民國110年執行數超出預算數最多為證交稅,係因集中及店頭市場年平均每日成交值放大至4,613億元,遠高於預算編列時之預期值1,831億元,致多出1,554億元,達成率230%;其次為營所稅多出919億元,達成率115%;再次為營業稅多出698億元,達成率116%,綜所稅437億元,達成率109%;關稅125億元,達成率110%;另遺產稅與土增稅各多出124億、115億元,達成率各為159%、112%。大多數稅目之實徵狀況均優於預算目標,惟娛樂稅低於預算數,達成率僅72%,短少5億元。

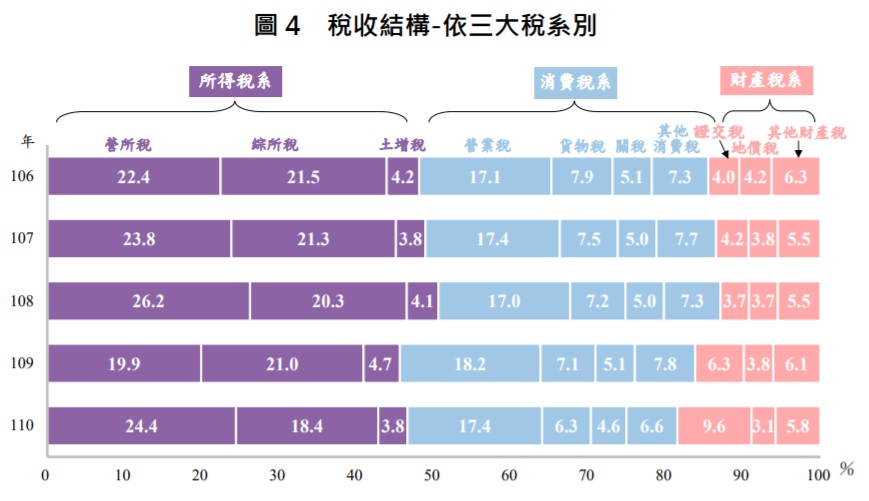

觀察民國110年各稅比重,營所稅、綜所稅各占24.4%、18.4%,合計占總稅收比重42.8%,較民國109年上升1.9個百分點;營業稅占17.4%居次,下降0.8個百分點,再次為證交稅升至9.6%,為歷史次高,而貨物稅6.3%,較民國109年下降0.8個百分點,為歷年來最低點。

OECD(經濟合作暨發展組織)將租稅依稅源歸類為6大類,依序為所得稅(Taxesonincome,profitsandcapitalgains)、社會安全捐(Socialsecuritycontributions)、薪工稅(Taxesonpayrollandworkforce)、財產稅(Taxesonproperty)、消費稅(Taxesongoodsandservices)及其他稅(Othertaxes)。

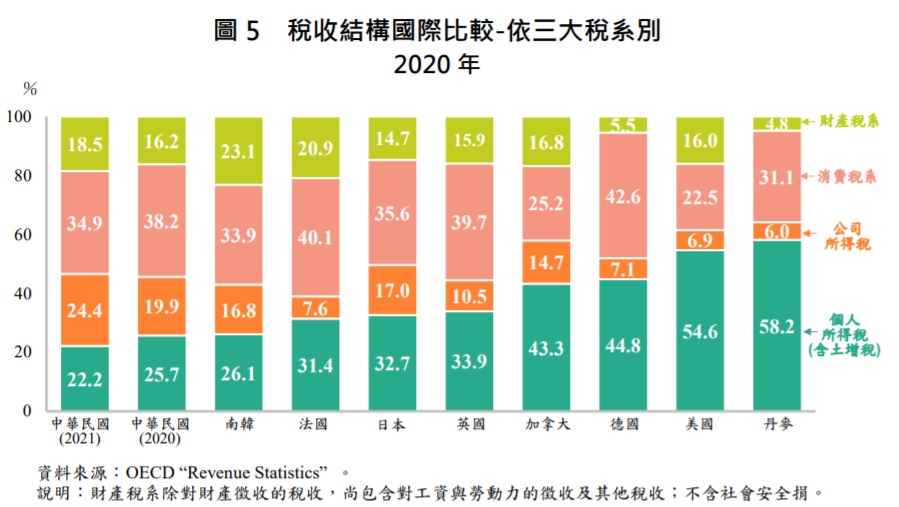

台灣如按照上述分類加以歸併為3大稅系,與經濟走勢關聯密切的所得稅系(包含營所稅、綜所稅、土增稅),民國110年為46.6%,受營所稅陡增影響,較民國109年上升1.0個百分點;主要由營業稅、貨物稅、關稅等組成的消費稅系比重降為34.9%,財產稅系(包含房、地稅及遺贈稅等)因證交稅劇增影響,升至18.5%。

若與2020年各國稅收結構比較,台灣所得稅系比重為4成7,僅高於南韓、法國及英國,而美國、丹麥占比逾6成。消費稅系比重各國差異甚大,以德國占42.6%最高,美國占22.5%最低,台灣占比3成5,與南韓、日本較為接近。財產稅兼具增裕稅收及促進社會公平之功能,惟各國財產稅制改革進展相對較緩,目前財產稅系比重,以丹麥4.8%、德國5.5%較低,其餘各國占比介於15%至23%之間,台灣占18.5%,與加拿大、法國相近。

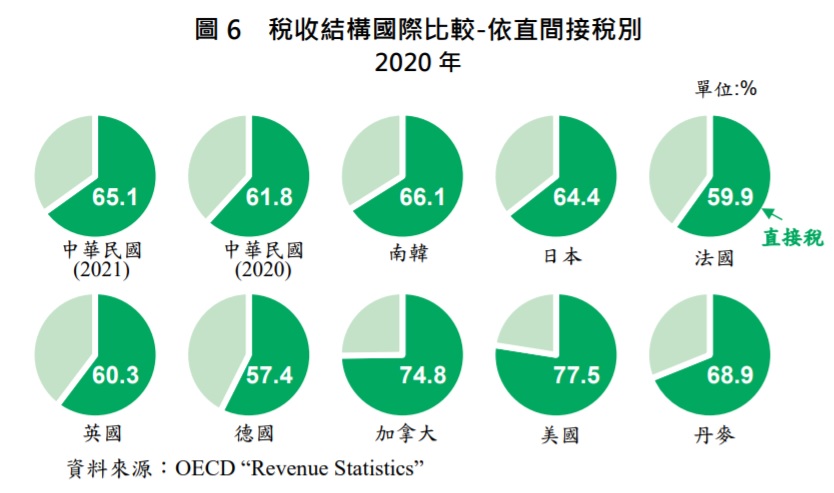

根據租稅理論,直接稅無法轉嫁,有利政府調節收入分配,較易達成租稅公平,但納稅人痛苦感較大,且稽徵手續較複雜;間接稅則可轉嫁,具有稽徵手續簡便、易於徵收之優點,缺點則為缺乏中立性。兩種租稅在不同經濟發展階段,對民間之消費、投資、儲蓄行為,均有不同影響。目前國際賦稅徵收趨勢普遍以直接稅為主流。台灣近年直接稅比重約在6成2左右,2021年占65.1%,與南韓、日本接近,法國、英國同為6成,丹麥6成9,美國及加拿大直接稅占比均逾7成5,而德國最低,僅占5成7。

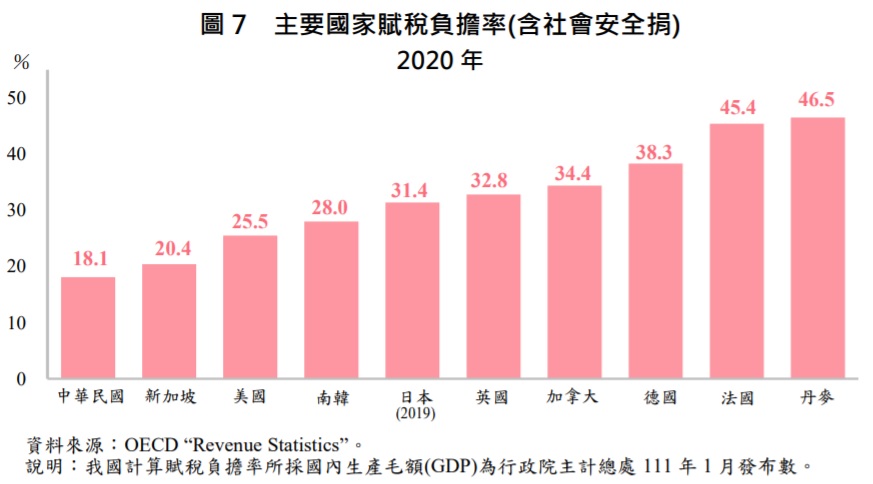

賦稅負擔率為國際上比較各國租稅水準時,最具一般性且被廣泛採用的工具,指賦稅收入占國內生產毛額(GDP)之比重,代表一國國民賦稅負擔的程度。台灣因採簡政輕稅政策,賦稅收入占GDP比率自2000年以來多維持在11%-14%之間,2021年為13.3%,較2020年之12.1%回升1.2個百分點;如加計社會安全捐在內,2020年最新賦稅負擔率統計為18.1%(其中社會安全捐占GDP比率6.0%),相較於鄰近之南韓28.0%、日本31.4%及多數歐美等國家,台灣負擔率仍居偏低水準,尤其歐洲各國大多具有完善社會保障制度及公共福利政策,需龐大稅收維持,因此賦稅負擔率一向相對較高。

圖資來源:財政部

資料來源: 工商時報