- 台灣5月工業與製造業生產雙創歷年新高,年增率均逾雙位數,主要受惠於全球人工智慧與高效能運算需求維持強勁

- 資訊電子產業表現亮眼,電子零組件及電腦光學製品業呈現大幅成長,然而傳統產業則因市場復甦緩慢而出現衰退

- 展望下半年,預期人工智慧商機將帶動終端應用落地,加上消費性電子新品上市,台灣製造業動能有望持續擴張

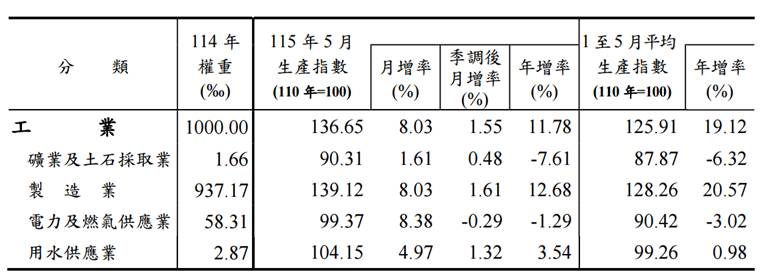

根據經濟部在2026年6月24日發布的資料,台灣5月的工業生產與製造業生產表現雙雙超越市場預期。經濟部統計處公布,2026年5月工業生產指數達136.65,年增率為11.78%;製造業生產指數則達139.12,年增率為12.68%。這2項指數不僅雙創歷年單月及同月新高,更呈現連續第27個月成長的趨勢。

在解讀這些關鍵數字的意義時,必須理解所謂的生產指數是以2021年(民國110年)作為基期,並設定為100。因此,指數達136.65與139.12,意味著目前的生產量相較於2021年的平均水準,已大幅增加超過30%。這樣的強勁表現,主要受惠於全球人工智慧與高效能運算需求持續熱絡。

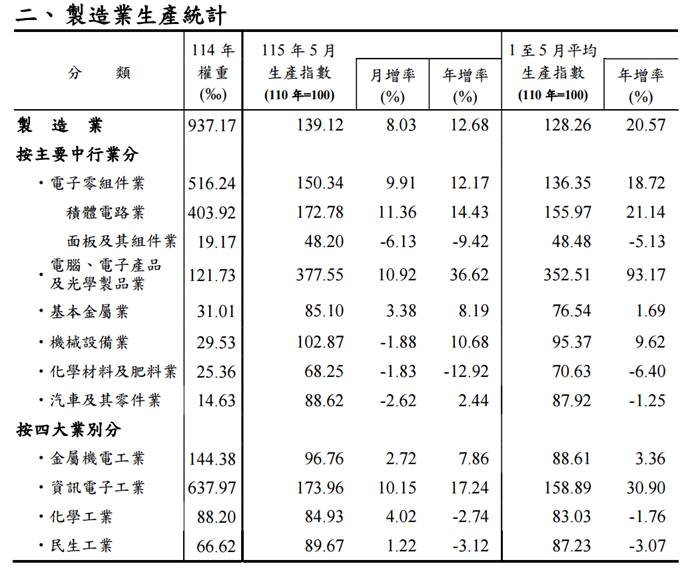

深入分析各產業板塊,資訊電子產業無疑是帶動整體總體經濟與製造業成長的領頭羊。受惠於人工智慧應用快速擴展以及算力需求維持強勁,電子零組件業的生產指數達150.34,年增率為12.17%。其中,積體電路業生產指數高達172.78,同樣創下歷年單月及同月新高紀錄。此外,受惠於雲端資料服務及相關基礎設施需求暢旺,電腦電子產品及光學製品業的年增率更高達36.62%,表現極為亮眼。

傳統產業方面則呈現各自發展的狀況。由於半導體業者積極擴增產能,帶動機械設備業年增率達10.68%。基本金屬業受惠於電子零組件材料需求增加,以及去年同月比較基數較低,年增率達8.19%。汽車及其零件業在客運車輛電動化政策及貨物稅減徵激勵下,年增率達2.44%,然而部分汽車零件訂單依然保守。相較於上述產業的成長,化學材料及肥料業則因受到中國大陸產能過剩出口影響,以及市場需求復甦緩慢,部分產線進行檢修或調節減產,導致年減12.92%。

展望未來,儘管全球貿易局勢與地緣政治變動等不確定性持續干擾,經濟部對2026年下半年的製造業生產依然抱持樂觀態度,預期下半年將比上半年表現更佳。經濟部統計處副處長陳玉芳指出,主要驅動力來自2大因素:第1,人工智慧商機持續暢旺,除了帶動半導體與伺服器生產動能,下半年更有望看到更多終端應用落地;第2,下半年即將迎來消費性電子新品上市旺季,將進一步帶動市場需求。

整體而言,經濟部預估2026年6月製造業生產年增率將介於19.9%至23.4%之間,而2026年上半年的整體製造業生產預估將帶來約20%的年增率成長。儘管部分傳統產業仍面臨市場競爭與需求復甦緩慢的挑戰,但台灣整體製造業在科技趨勢的推升下,依然展現出堅韌且強勁的成長動能。

圖資來源:經濟部

資料來源: 經濟日報