- 金管會公告即日起調升全體銀行不動產授信風險權數,包括公司法人購置住宅貸款等五大項,藉此縮減不動產貸款金流

- 新規定針對5大項不動產貸款調升風險權數,因此銀行承做相關業務需要計提更多的資本

- 銀行為了讓資本適足率符合規定,作法只有1.增資,2.減少不動產放款

金管會2月17日公告,即日起調升全體銀行不動產授信風險權數,包括公司法人購置住宅貸款、自然人購置第3戶以上的住宅貸款、購地貸款、餘屋貸款、工業區閒置土地抵押貸款等五大項,藉此縮減不動產貸款金流。這項新規定不溯及既往,只適用於舊貸款續借、舊貸款轉貸、新承做案件這3大類業務。

被金管會列入的五大項不動產授信風險權數全面調升,調升幅度最高的是公司法人購置一般型住宅用不動產,風險權數從20%調升到50%;新風險權數最高的是工業區閒置土地抵押貸款,3類型該類貸款新風險權數全部調升到200%。

金管會要求各銀行於第一季申報資本適足率時就需要用新規定,若有不符合者4月將會要求改善。新規定針對5大項不動產貸款調升風險權數,因此銀行承做相關業務需要計提更多的資本,銀行為了讓資本適足率符合規定,作法只有1.增資,2.減少不動產放款。

圖資來源:金管會

金管會將發布令釋調整不動產抵押貸款所適用之風險權數 (2022/02/17)

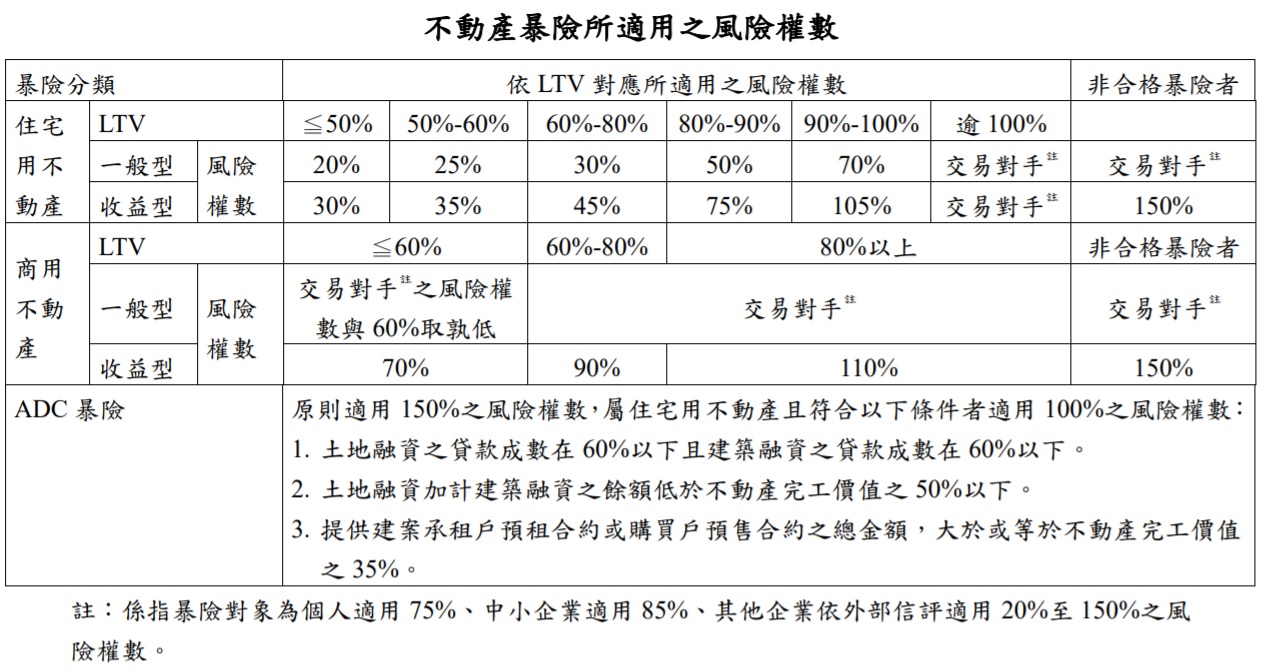

為強化本國銀行不動產暴險計提資本之風險敏感性,金融監督管理委員會(下稱金管會)於110年1月修正「銀行自有資本與風險性資產之計算方法說明及表格」,納入巴塞爾銀行監理委員會(BCBS)於106年12月發布,將自112年起實施之「巴塞爾資本協定三:危機後最終改革」文件所定不動產暴險按貸放比率適用相關風險權數之方法(下稱LTV法),提前自110年6月起與國際接軌,並允許本國銀行已準備完妥者提前自109年底採用。修正後不動產暴險係依擔保品性質、LTV及資金用途分為「住宅用不動產暴險」、「商用不動產暴險」及「土地收購、開發及建築(ADC)暴險」,適用不同之風險權數(詳附件1)。

鑒於中央銀行自109年12月起已數度調整選擇性信用管制措施,以控管銀行信用資源,避免流向非實質需求,金管會經考量銀行適用選擇性信用管制措施後,部分不動產抵押貸款在現行資本計提規範下將適用較低之風險權數,為強化銀行辦理該等貸款之風險承擔能力,金管會將發布令釋,針對銀行新辦理之下列貸款,包括舊貸案屆期續貸或轉貸之案件,提高所適用之風險權數:(對照表詳附件2)

一、公司法人購置住宅貸款,屬一般住宅用不動產暴險者,適用50%之風險權數;屬收益型住宅用不動產暴險者,適用100%之風險權數。

二、自然人購置第三戶(含)以上之購置住宅貸款,適用100%之風險權數。

三、購地貸款之土地屬住宅區者,適用150%之風險權數;屬商業區者,適用200%之風險權數。

四、建築業以新建餘屋住宅為擔保所辦理之抵押貸款(即餘屋貸款),屬ADC暴險者,適用150%之風險權數;非屬ADC暴險者,適用100%之風險權數。

五、工業區閒置土地抵押貸款,適用200%之風險權數。

六、上開貸款屬依都市更新條例、都市危險及老舊建築物加速重建條例或其他配合政府相關政策之重建案件,則不適用之。

本次調整不動產抵押貸款所適用之風險權數,係為促使銀行審慎控管辦理該等貸款之相關風險。金管會重申,銀行辦理不動產授信業務,應落實執行不動產授信業務管理並強化內部稽核,且須依據自身之風險承受能力,對整體不動產授信業務進行授信限額及集中度控管,並適度評估增提備抵呆帳,以厚植風險承擔能力。金管會將藉由對銀行場外監理、一般檢查及專案檢查,督導銀行之落實情形,強化其經營體質。

資料來源: 經濟日報